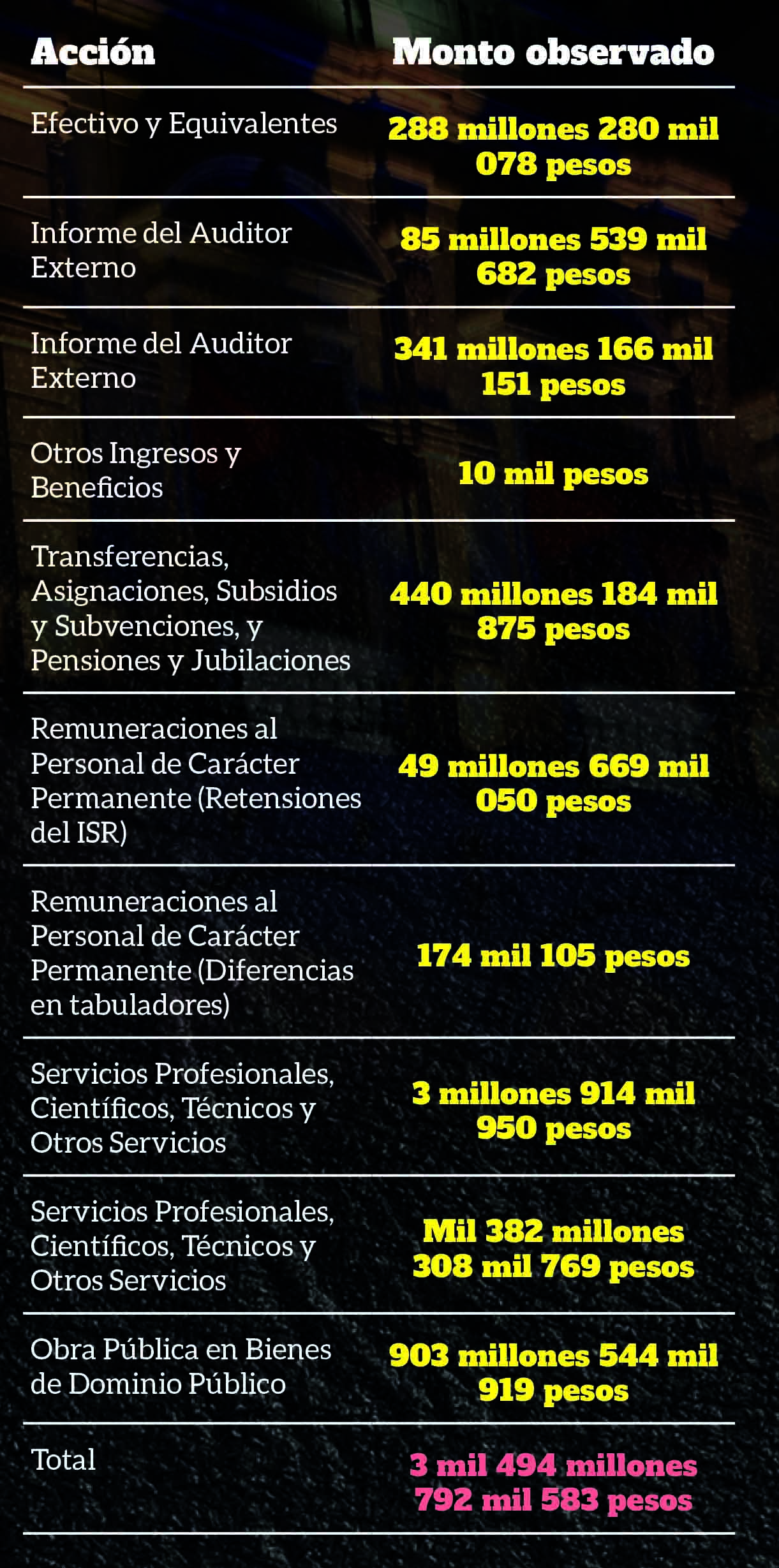

El último año de la gestión de Claudia Rivera Vivanco dejó un cúmulo de presuntas irregularidades en la cuenta pública 2021 del municipio de Puebla por 3 mil 494 millones 792 mil 583 pesos.

El informe individual de la Cuenta Pública 2021 de la Auditoría Superior del Estado reveló que en la administración claudista no se logró solventar el manejo de 8 mil 887 millones 021 mil 002 pesos, de los cuales, 3 mil 494 millones 792 mil 583 pesos generaron pliegos de observaciones en Servicios Profesionales, Científicos, Técnicos y Otros Servicios; Obra Pública en Bienes de Dominio Público; Transferencias, Asignaciones, Subsidios y Subvenciones, y Pensiones y Jubilaciones; e informes de auditores externos.

La Auditoría de Puebla detalló en el informe que de los 15 elementos de revisión que se analizaron, en 13 de ellos se estableció que no se solventaron las observaciones y solamente en dos apartados consideró que fueron solventadas.

Los 3 mil 494 millones 792 mil 583 pesos no justificados fueron resultado de 10 pliegos de observaciones y tres solicitudes de aclaración en el manejo de recursos del ejercicio fiscal 2021.

Entre las observaciones realizadas por el órgano de fiscalización superior del estado destaca el rubro de “Obra Pública en Bienes de Dominio Público”, en donde se habla de un posible daño a la hacienda municipal por 903 millones 544 mil 919 pesos, cifra que no fue solventada en el análisis de contratos entregados por licitación pública y adjudicación directa.

“Se determinó que no solventa la observación, toda vez que existe faltante de documentación comprobatoria de ejecución, autorización y pago que acredite el debido ejercicio del recurso en las ciento ochenta observaciones económicas”, se menciona.

Otra de las cantidades que fueron observadas por la auditoria fue el manejo de mil 382 millones 308 mil 769 pesos por el concepto de “Servicios Profesionales, Científicos, Técnicos y Otros Servicios”.

La ASE revisó 685 contratos que celebró el Ayuntamiento de Puebla durante 2021 por proceso de adjudicación y licitación por un monto total de mil 396 millones 835 mil 768 pesos, de los cuales solamente se pudieron aclarar 14 millones 526 mil 999, debido a que proporciono información y documentación que integra dicho importe, mientras que mil 382 millones 308 mil 769 pesos quedaron sin solventarse y como posible daño patrimonial.

También se observaron 440 millones 184 mil 875.78 pesos que corresponden al capítulo de “Transferencias, Asignaciones, Subsidios y Otras Ayudas”, que no se vio solventada por no presentarse la información comprobatoria de su uso.

La auditoría también emitió observaciones a monto deudor de 288 millones 280 mil 78.06 pesos, los cuales corresponden a una subcuenta bancaria denominada “1111 Efectivo”, ya que no aportó la documentación comprobatoria de su aplicación o destino.

El informe también da cuenta de 16 observaciones que fueron hechas por parte de un auditor externo, detallándose que en nueve de ellas se encontró un posible daño patrimonial por 85 millones 539 mil 682.94 pesos.

En un segundo informe por parte de un auditor externo se realizaron 28 observaciones a contratos de obra pública ejecutada en 2020 y 2021 consistentes en el mejoramiento de la imagen urbana de la avenida 5 de Mayo en el Centro Histórico, la remodelación del Auditorio y Sala de Usos Múltiples en la junta auxiliar de San Jerónimo Caleras, el Auditorio y Oficinas de la presidencia de la junta auxiliar de Ignacio Zaragoza, y rehabilitaciones de múltiples vialidades de la capital.

En dicho informe por parte del auditor externo se determinó que no fueron solventadas ninguna de las 28 observaciones emitidas, al no aportarse documentación que lo compruebe y que el auditor externo no emitió comprobación de dichas obras, por lo que se consideró que hubo un presunto daño patrimonial a la hacienda del municipio de 341 millones 166 mil 151 pesos.

HUBO PAGOS INDEBIDOS PARA GARCÍA VIVEROS

El informe de la ASE muestra que en la gestión de Rivera Vivanco hubo irregularidades para el pago de nóminas para beneficiar a Andrés García Viveros, excoordinador ejecutivo y hombre de total confianza de la alcaldesa morenista, que fue vinculado a proceso por el delito de acoso laboral.

El órgano de fiscalización superior del estado realizó observaciones por 49 millones 669 mil 50 pesos por anomalías en el recalculo del Impuesto Sobre la Renta (ISR), así como las órdenes de pago de nómina, indemnizaciones y finiquitos.

No se aportó documentación comprobatoria por el pago de compensaciones extraordinarias para Andrés García Viveros, María Carmen López Fernández y Silvia Jaime Hernández, exdirectora de Sistema Municipal DIF, las cuales ascendieron a 174 mil 105 pesos.

Otros de los montos que representaron el presunto daño patrimonial se encuentra uno por 3 millones 914 mil 950 pesos, al ser dinero aplicado de los capítulos de “Materiales y Suministros” y de “Servicios Generales”.